رفع ابهام از نحوه حسابرسی و پذیرش اعتبار مالیاتی

صرف عدم درج نام مودی (فروشنده) در فهرست مودیان ثبتنام شده فاقد اعتبار مالیاتی در زمان انجام معامله، شرط کافی برای احراز اصالت معامله و پذیرش اعتبار مالیاتی نیست و از آنجا که مصوبات ستاد مذکور صرفا در قالب قوانین و مقررات موضوعه قابلیت اجرا دارد، درج تاریخ ورود و خروج این قبیل مودیان در فهرست مزبور موثر در احراز اصالت معامله و پذیرش اعتبار مالیاتی نخواهد بود.

به گزارش روابط عمومی اتاق مشترک بازرگانی ایران و امارات؛ به رغم مصوبه نود و پنجمین جلسه ستاد تسهیل و رفع موانع تولید به شماره 60/88677 مورخ 99/09/04، سازمان امور مالیاتی دستورالعمل رفع ابهام از نحوه حسابرسی و پذیرش اعتبار مالیاتی (مالیات و عوارض خرید مالیات بر ارزش افزوده) را ابلاغ کرد. به موجب این بخشنامه که در شهریور ماه ابلاغ شده، صرف عدم درج نام مودی (فروشنده) در فهرست مودیان ثبت شده فاقد اعتبار مالیاتی در زمان انجام معامله، شرط کافی برای احراز اصالت معامله و پذیرش اعتبار مالیاتی نیست.

در دستورالعمل سازمان امور مالیاتی آمده است:

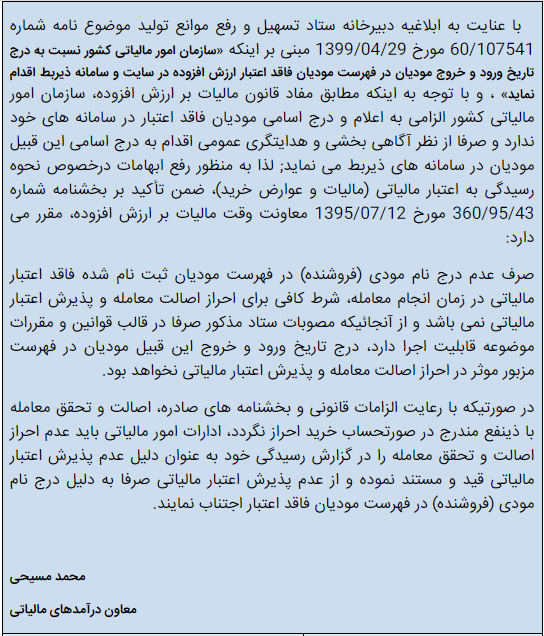

«با توجه به ابلاغیه دبیرخانه ستاد تسهیل و رفع موانع تولید مبنی بر اینکه «سازمان امور مالیاتی کشور نسبت به درج تاریخ ورود و خروج مودیان در فهرست مودیان فاقد اعتبار ارزش افزوده در سایت و سامانه ذیربط اقدام کند» و با توجه به اینکه مطابق مفاد قانون مالیات بر ارزش افزوده، سازمان امور مالیاتی کشور الزامی به اعلام و درج اسامی مودیان فاقد اعتبار در سامانههای خود ندارد و صرفا از نظر آگاهیبخشی و هدایتگری عمومی اقدام به درج اسامی این قبیل مودیان در سامانههای ذیربط میکند.

در نتیجه به منظور رفع ابهامات در خصوص نحوه رسیدگی به اعتبار مالیاتی (مالیات و عوارض خرید) ضمن تاکید بر بخشنامه شماره 260/95/43 مورخ 1395/07/12 معاونت وقت مالیات بر ارزش افزوده مقرر شده است که صرف عدم درج نام مودی (فروشنده) در فهرست مودیان ثبت شده فاقد اعتبار مالیاتی در زمان انجام معامله، شرط کافی برای احراز اصالت معامله و پذیرش اعتبار مالیاتی نیست و از آنجایی که مصوبات ستاد مذکور صرفا در قالب قوانین و مقررات موضوعه قابلیت اجرا دارد، درج تاریخ ورود و خروج این قبیل مودیان در فهرست مزبور موثر در احراز اصالت معامله و پذیرش اعتبار مالیاتی نخواهد بود.

همچنین در صورتی که با رعایت الزامات قانونی و بخشنامههای صادره، اصالت و تحقق معامله با ذینفع مندرج در صورتحساب خرید احراز نشود، ادارات امور مالیاتی باید عدم احراز اصالت و تحقق معامله را در گزارش رسیدگی خود به عنوان دلیل عدم پذیرش اعتبار مالیاتی قید و مستند کرده و از عدم پذیرش اعتبار مالیاتی صرفا به دلیل درج نام مودی (فروشنده) در فهرست مودیان فاقد اعتبار اجتناب کنند.»/ اتاق تهران

منبع: اکسپورتنا

تا کنون برای این پست دیدگاهی ثبت نشده است.